Europeiska flygjätten Airbus har trots det omfattande tullkriget ett mycket gott läge inför framtiden. Orderboken är mycket stor och växande samtidigt som största konkurrenten Boeing är försvagad och sannolikt kommer att drabbas hårdare av tullkriget. Boeing som redan innan detta var rejält försvagade av stora återupprepade kvalitetsproblem.

Airbus är världens största flygplanstillverkare för medelstora och stora civilflygplan. Airbus designar och tillverkar också militära flygplan, helikoptrar, drönare och satelliter.

Under 2024 levererade Airbus 766 civilflygplan. Det var 31 fler än 2023 och nådde nästan upp till målet för året. I år spår Airbus att man kommer att leverera 820 flygplan. Bolaget håller för närvarande på att investera kraftigt i kapacitetsuppbyggnad som ska få upp produktionen till omkring 1000 flygplan per år under de kommande åren. För att komma dit försöker Airbus arbeta mycket med ytterligare automatisering och robotisering.

Under åren efter pandemin har Airbus haft problem med att få upp produktionen i den takt som flygplansefterfrågan ökat. Anledningen är problem i leveranskedjorna efter pandemin. Det har till exempel rått brist på (och gör i viss mån fortfarande) flygmotorer, vissa delar av inredningen och landningsställ.

Oavsett hur de amerikanska tullarna blir i slutändan är Airbus orderbok så pass omfattande att det inte kommer att påverka bolaget. Om amerikanska kunders beställningar avbokas är det i nuläget inga problem att sälja dessa plan till andra kunder.

Bristen på nya plan är stor. Det såg jag inte minst med egna ögon under min nyligen genomförda resa i Asien och Oceanien, där många flygbolag till exempel Qantas fortsätter att använda äldre plan längre än vad man planerat.

Airbus har idag en orderbok på 8 700 flygplan. Under senare år har bolaget särskilt tagit ordrar i de större segmenten av smalkroppsflygplan. Särskilt modellen A321 dominerar över stort över Boeings motsvarande modell 737 MAX 9 och 10. Airbus har här 75 procent av marknaden.

Sett över hela linjen har Airbus en marknadsandel på runt 60 procent när det gäller smalkroppssegmenten.

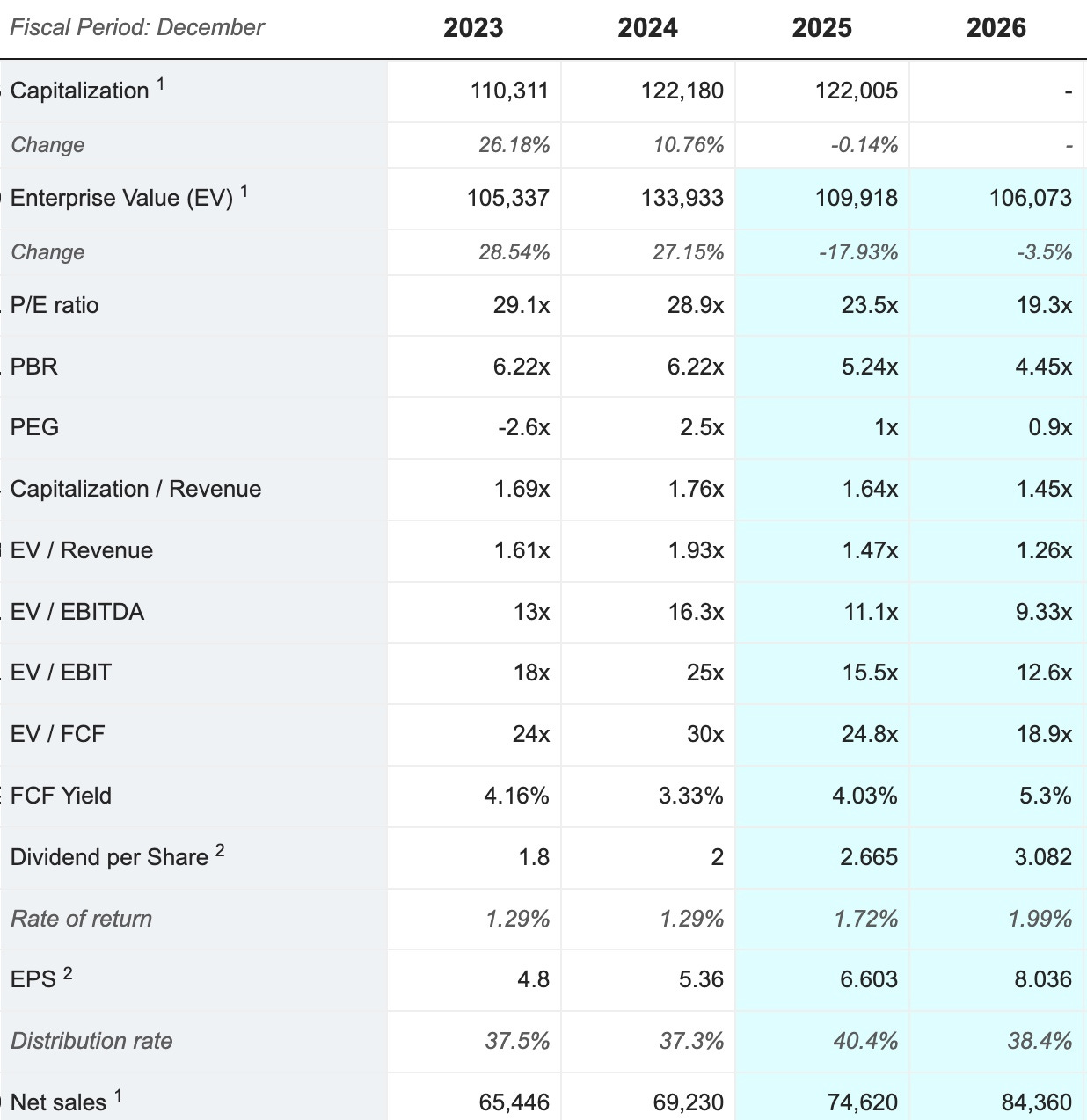

I år väntas omsättningen för Airbus öka med drygt 9 procent. Vinsten per aktie väntas landa på 6,6 euro mot föregående års vinst per aktie på 5,36 euro.

Knappt 70 procent av omsättningen genereras från försäljningen av civila flygplan. Försvars- och rymddelen står för 20 procent och Airbus helikopterdel stod för drygt 10 procent. Den militära delen av Airbus spås växa starkt under de kommande åren i takt med att EU:s försvarsbudgetar ökar.

Geografiskt fördelas omsättningen till Europa med 41 procent, Asien 26 procent, Nordamerika 17 procent, Mellanöstern 6 procent och Sydamerika 2 procent.

Det som idag är Airbus grundades 1970. Bolaget skapades av regeringarna i Frankrike och Tyskland. Den brittiska regeringen var också länge med men valde att dra sig ur strax innan projektet förverkligades eftersom de inte trodde på det kommersiellt.

Målet var att skapa en konkurrent till de amerikanska flygplansjättarna Boeing, McDonnell Douglas och Lockheed.

Enskilda europeiska flygbolag var för små för att kunna konkurrera. Förhandlingarna för att dra igång en europeisk flygplansjätte började vid flygshowen i Paris 1965.

Första steget var att ta fram ett plan som kunde transportera minst hundra passagerare till korta till medellånga distanser och till en låg kostnad.

Modellen A300 var det första flygplan som utvecklades och togs i drift 1974. Modellen tillverkades fram till juli 2007 och gjordes i 561 exemplar.

Cirka en tredjedel av dessa är fortfarande i drift. Många av planen är dock ombyggda till fraktflygplan och många används av logistikjätten Fedex.

Hittills i år är Airbusaktien oförändrad. Sett under de senaste fem åren är uppgången 170 procent.

15 av 21 analytiker sätter köp på aktien och den genomsnittliga riktkursen ligger på 182 euro.

Även om det finns utmanare som brasilianska Embraer har Airbus fortsatt en fördel av den svaga konkurrensen inom segmentet flygplan som kan transportera över 100 passagerare.

Airbus har dessutom visat sig ha betydligt bättre kvalitetskontroller än rivalen Boeing, vars konkurrensmodell till A320NEO är 737-MAX. Långsiktigt är detta något som gynnar Airbus. Nu tillkommer tullkriget som visserligen är dåligt för både Airbus och Boeing men sannolikt gynnar det relativt sett Airbus.

Global Gains bedömer Airbus framtidsutsikter på medellång till lång sikt som starka. Bolaget har en försvagad huvudkonkurrent samtidigt har man en dominerande marknadsandel inom smalkroppsflygsegmentet. Knappt en fjärdedel av omsättningen genereras från försvarsindustrin som kommer att ha en ljus framtid kommande åren.

Den stora frågan för aktiemarknaden är bolagets förmåga att öka produktionstakten och säkerställa en stabil leveranskedja. På kort sikt finns fortsatt osäkerhet kring hur snabbt leveranskedjan kan återhämta sig.

Samtidigt är Airbus orderbok med cirka 8 700 flygplan mycket stark. Även med en mer återhållsam syn på produktionsökningen är vinstökningspotentialen och kassaflödet stort långt in i nästa decennium och mot den bakgrunden framstår Airbus värdering som attraktiv.

Följ Global Gains!

Global Gains poddar finns på Spotify

Glöm inte att följa oss på Facebook och LinkedIn för fler uppdateringar.

På X hittar du oss som @karllans och @par_stahl

På Blueskye finns jag på @karllans.bsky.social