"Här är potentialen störst i finanssektorn"

Kommentar av Pär Ståhl

I en tid då investerarnas fokus domineras av AI, tech och tematiska tillväxtfonder ser DNB Finans möjligheter i andra delar av marknaden. Fondens förvaltare, Kjell Morten Hjørnevik och Knut Bakkemyr, har valt en annan väg – genom att systematiskt investera i banker, försäkringsbolag och bolag verksamma inom finansiella tjänster med stabila kassaflöden och låg värdering.

Knut Bakkemyr & Kjell Morten Hjørnevik

"Finanssektorn är fortfarande undervärderad i förhållande till sin historik och resten av marknaden, och fundamenta ser starka ut," säger Kjell Morten Hjørnevik i en intervju med Global Gains.

Sedan nuvarande förvaltarteam tog över har fonden avkastat 181 procent – en överavkastning på 11 procentenheter mot jämförelseindexet MSCI World Financials och 15 procentenheter över MSCI World.

Fondens strategi bygger på klassisk värdeanalys med fokus på bolag där marknadspriset avviker från det inneboende värdet. Samtidigt undviker man delar av sektorn där värderingarna sprungit iväg.

"Banker och försäkringsbolag är inte bara billiga, de är också väldigt lönsamma, välkapitaliserade och gynnas av ett normaliserat ränteläge. Vi tror sektorn står inför en omvärdering," säger Knut Bakkemyr.

Hur ser ert investeringsunivers ut, givet att MSCI World Financials är så brett?

"Med över 17 procent av MSCI World-index är det den näst största sektorn efter IT. Det visar tydligt hur central finanssektorn är i den globala ekonomin. De flesta vet att banker och försäkringsbolag är en del av finanssektorn, men det är finansiella tjänster som är det största segmentet med företag inom kapitalförvaltning, börser, investmentbolag och betalningsnätverk," säger Kjell Morten Hjørnevik.

"För oss handlar det om att fokusera på de delar som kombinerar låg värdering med starka kassaflöden och förutsägbar avkastning. I det här klimatet sticker banker och försäkringsbolag ut."

"Vi ser att finanssektorn är undervärderad både historiskt och i relation till marknaden i stort. Banker gynnas av ett ränteläge som fortfarande är högt, medan försäkringsbolag har stabila affärsmodeller och starka balansräkningar. Dessutom har många av de större aktörerna breddat sitt erbjudande med lönsamma spartjänster, vilket gör dem mindre känsliga för konjunkturen," säger Knut Bakkemyr.

Hur ser ni på finanssektorns potential framöver – varför tror ni att den kan prestera bättre än det bredare globalt aktieindexet?

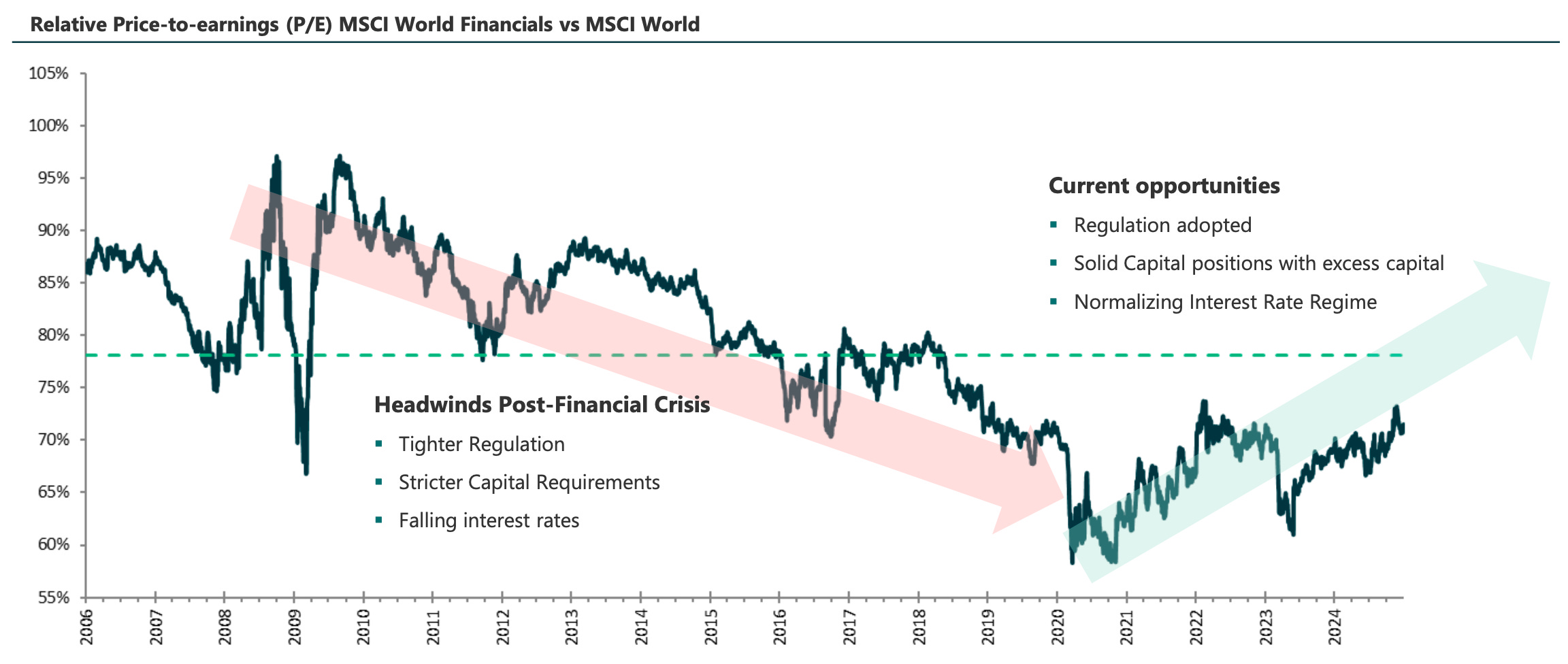

"Finanssektorn har handlats med rabatt mot det globala aktieindexet under mer än ett decennium, mycket till följd av stramare regleringar, högre kapitalkrav och ett lågränteläge som sänkte bankernas intjäning. Men den perioden är på väg att ta slut. Vi ser att många av de tunga regleringsåtgärderna nu är fullt implementerade, vilket gör att trycket minskar. Samtidigt har sektorn byggt upp starka balansräkningar med överskottskapital – det skapar flexibilitet framåt," säger Knut Bakkemyr.

"Vi tror att normaliserade räntor – alltså ett läge där räntorna varken är extremt låga eller på väg upp kraftigt – är gynnsamt för både banker och försäkringsbolag. Lägg till en minskad regulatorisk börda och sektorns attraktiva värdering, och du får en intressant kombination."

"Det relativa P/E-talet mellan MSCI World Financials och MSCI World visar att sektorn fortfarande handlas med en betydande rabatt, men vi ser tecken på en möjlig revidering. Det är just där vi vill vara positionerade," säger Kjell Morten Hjørnevik.

Trump har sagt att han vill lätta på regelverken för amerikanska banker. Ser ni det som positivt för sektorn?

"Historiskt har vi ofta sett att regelverken stramas åt efter en finanskris, för att därefter gradvis lättas när marknaderna stabiliserats. Det mönstret har upprepat sig flera gånger och det är rimligt att tro att vi nu står inför en liknande utveckling. Trump har tidigare förespråkat mindre reglering, och om den typen av reformer skulle bli verklighet igen så skulle det sannolikt gynna banksektorn, särskilt de amerikanska affärsbankerna som har burit en stor del av det regulatoriska oket sedan 2008," säger Knut Bakkemyr.

Hur ser er investeringsprocess ut – vad styr urvalet av bolag i portföljen?

"Vårt förhållningssätt är i grunden bottom-up. Vi letar efter bolag med hållbara konkurrensfördelar, starka kassaflöden och en tydlig koppling mellan fundamental värdering och bolagets inneboende värde. Vi investerar där vi tycker att marknadspriset inte speglar det långsiktiga värdet och där det finns potential för värdeskapande över tid," säger Kjell Morten Hjørnevik.

"Samtidigt ignorerar vi inte det makroekonomiska läget. Vi kompletterar bolagsanalysen med ett top-down-perspektiv för att förstå hur till exempel räntor, inflation eller regleringsmiljöer påverkar sektorn i stort. Det handlar inte om att tajma marknaden, men vi vill bygga en portfölj som är robust även i olika ekonomiska scenarier – och där spelar makroanalysen en viktig roll för att balansera risker," säger Knut Bakkemyr.

"Vi är också noga med att undvika permanent kapitalförstöring," tillägger Hjørnevik. "Det innebär att vi söker asymmetriska avkastningsprofiler: hög uppsida, men kontrollerad nedsida. Det kräver att vi förstår både affärsmodellen och balansräkningen på djupet."

Hur ser ni på amerikanska banker jämfört med europeiska

"Vi har varit överviktade i europeiska banker under en längre tid, och det har varit ett bra beslut. De är generellt sett billigare och mer attraktivt värderade än sina amerikanska motsvarigheter. Vi gick in tidigt när många investerare fortfarande betraktade sektorn som ointressant – men sentimentet har förändrats, särskilt efter Draghi-rapporten som blev en ögonöppnare för många," säger Kjell Morten Hjørnevik.

"Det händer mycket positivt i Europa just nu. Det finns flera strategiska initiativ som kommer att kräva omfattande investeringar och därmed finansiering. Förra veckan kom dessutom en viktig färdplan för att förbättra den europeiska kapitalmarknaden – ett steg i rätt riktning innan den större reformen inom Capital Markets Union tar form. Bland annat blir det enklare att värdepapperisera lån, vilket gör att bankerna kan arbeta med mindre balansräkningar och samtidigt få högre avkastning på eget kapital. Det ser vi som klart positivt för sektorn."

Vilka bolag tror ni mest på just nu?

"Vi är fortsatt överviktade i europeiska banker, men vi har blivit mer selektiva," säger Kjell Morten Hjørnevik. "Vi har sålt ner våra innehav i mer räntekänsliga banker, som spanska Caixa och istället ökat i brittiska banker som NatWest och Barclays. De har strukturella hedge-positioner som gör att ränteintäkterna står sig bättre även om räntorna skulle börja falla. Dessutom är båda bolagen lågt värderade."

"Vi äger också franska BNP Paribas, som är rimligt prissatt och har en tydlig förmåga att skapa värde över tid."

”Den österrikiska banken Bawag är ett av våra största och mest framgångsrika innehav det senaste året. Med ett marknadsvärde på cirka 7 miljarder euro är det visserligen ett mindre bolag i sektorn, men vi anser att det är exceptionellt välskött. Banken har ett tydligt fokus på retailverksamhet, växer både organiskt och genom strategiska förvärv, och leds av en vd med stark genomförandekraft och tydlig vision. Kombinationen har gjort Bawag till ett mycket lönsamt innehav för oss,"säger Kjell Morten Hjørnevik.

"Vi har en tydlig övervikt i flera försäkringsbolag. De erbjuder ett defensivt inslag i portföljen och är välkapitaliserade, vilket gör dem motståndskraftiga i turbulenta marknadslägen. Dessutom har många av dem breddat sitt erbjudande till att omfatta olika former av finansiella spartjänster – vilket ger bättre intjäning och lägre cyklisk känslighet," säger Knut Bakkemyr.

"Vi gillar särskilt Sampo i Finland och Axa i Frankrike, båda med stabila balansräkningar och attraktiva kapitalavkastningar. Vi har även en investering i norska Storebrand som är starkt positionerad i pensionssparande."

"Chubb är ett kvalitetsinnehav med ett väl diversifierat affärsområde inom icke-livförsäkring, vilket innebär att intjäningen inte är direkt korrelerad med makroekonomin. Samtidigt har bolaget visat en tydlig förmåga att stå emot större marknadschocker och leverera stabila avkastningar – även i svagare cykler," säger Bakkemyr.

"Visa är vårt största innehav och ett skolboksexempel på ett bolag med dominerande global marknadsposition. De gynnas av strukturella trender som digitalisering av betalflöden och ökad kortanvändning världen över. Tillsammans med Mastercard utgör de ett duopol med höga inträdesbarriärer, tydliga konkurrensfördelar och förutsägbar intjäning," säger Kjell Morten Hjørnevik.

"Adyen har etablerat en skalbar och tekniskt avancerad betalplattform som attraherar både globala storbolag och snabbväxande digitala aktörer. Även om bolaget är mer konjunkturkänsligt och konkurrensutsatt än exempelvis Visa, ser vi en stark långsiktig potential tack vare deras helhetslösningar och innovationsförmåga," säger han.

Finns det delar av finanssektorn som ni undviker?

"Private equity-relaterade bolag har haft en stark period med höga värderingar och god tillgång till billigt kapital," säger Knut Bakkemyr. "Men i det nuvarande marknadsklimatet är det betydligt tuffare att få avkastning på existerande innehav. Många PE-bolag har en lång pipeline med mogna portföljbolag som de planerat att börsnotera eller sälja vidare – men det är svårt i en miljö präglad av låg riskaptit och hög volatilitet."

"Det handlar inte om att affärsmodellen är dålig, men tajmingen är ogynnsam. Vi tror att sektorn får det fortsatt tufft att realisera värden i det här läget."

"Vi är också försiktiga med delar av sektorn där värderingarna har sprungit iväg – som indexleverantörer och vissa fondförvaltare med stort retailfokus," säger Kjell Morten Hjørnevik. "I dagens klimat, med ökad osäkerhet och lägre riskaptit, är det svårt att motivera de premievärderingar vi ser på flera håll."

"Bolag som MSCI har blivit väldigt dyra, mycket för att de ses som kvalitetsbolag och därför köpts in brett av institutionella investerare," tillägger Knut Bakkemyr. "Vi tycker inte att tillväxtutsikterna längre motiverar prislappen."

Följ Global Gains!

Glöm inte att följa oss på Facebook och LinkedIn för fler uppdateringar.

Global Gains poddar finns på Spotify

På X hittar du oss som @karllans och @par_stahl