Lyx under press – men vissa bolag glänser

Kommentar av Pär Ståhl

Första kvartalet 2025 har blottlagt sprickorna i Europas lyxindustri. Medan aktörer som Hermès, Cucinelli, Prada och Richemont visar motståndskraft i en svagare global marknad, pressas jättar som LVMH, Kering och Burberry av fallande efterfrågan, oklar positionering och kreativa växtvärk. Polariseringen inom sektorn har aldrig varit tydligare – och för investerare är selektiviteten nu avgörande.

Nya tullar i USA, fortsatt svaghet i Kina och minskat konsumtionsförtroende i väst har pressat hela sektorn. Men det är just i motvind de verkliga styrkeförhållandena blir synliga.

Hermès – diskret styrka och fortsatt momentum

Hermès rapporterade en försäljningstillväxt på 7 procent (9 procent rapporterat) under första kvartalet, motsvarande intäkter på 4,1 miljarder euro. Även om siffrorna låg något under förväntningarna, befäste bolaget sin position som sektorns mästare i motståndskraft. Hermès har dessutom nyligen passerat LVMH som Europas mest värderade lyxbolag.

Med sin exklusiva kundbas och kontrollerade produktion har Hermès kunnat höja priserna i USA från och med maj för att kompensera för de nya tullarna – utöver de årliga justeringarna på 6–7 procent. Det vittnar om ett sällsynt förtroende för den egna positionen.

LVMH – när bredd blir en belastning

LVMH:s försäljning minskade med 3 procent till 20,3 miljarder euro i första kvartalet, klart under förväntningarna. Nedgången var särskilt tydlig inom mode- och lädervaror, där Louis Vuitton och Dior finns. Den asiatiska marknaden (exkl. Japan) föll med 11 procent, och även USA visade tecken på inbromsning.

Vin- och spritdivisionen har haft ett särskilt svagt kvartal. Försäljningen av cognac, champagne och övriga alkoholvarumärken minskade i både USA och Asien, där konsumenterna visat sig mer priskänsliga och distributörerna dragit ned på lagernivåer. Segmentet, som tidigare varit en stark bidragsgivare, pressar nu koncernens tillväxttakt och marginaler.

Aktien föll 7 procent efter rapporten och koncernens börsvärde understeg för första gången på länge det för Hermès.

Vissa investerare menar att LVMH:s bredd – med varumärken inom allt från cognac till smink – kan leda till en viss värderingsrabatt jämfört med bolag med smalare, mer fokuserade affärsmodeller. Det finns en uppfattning att koncernens omfattande struktur gör det svårare att fullt ut värdera den lyxkärna som bolaget också representerar, särskilt i tider då marknaden premierar tydlighet och specialisering.

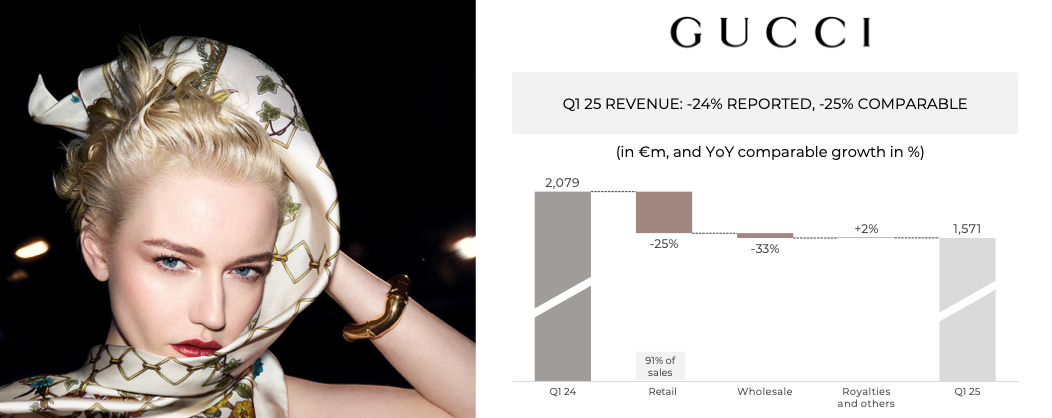

Kering – tung resa för Gucci, strategisk satsning på Valentino

Efter rapporten står det klart att Kering befinner sig i en tuff period. Koncernens intäkter föll med 14 procent, och flaggskeppsvarumärket Gucci minskade med hela 25 procent. Försäljningen sjönk särskilt kraftigt i Asien, men även Nordamerika och Västeuropa visade svag utveckling. Gucci-butikerna backade med 25 procent, och grossistförsäljningen minskade med 33 procent.

Det mindre men snabbväxande varumärket Bottega Veneta visade däremot motståndskraft och ökade sin försäljning med 4 procent.

Som ett led i omställningen har Demna Gvasalia, tidigare kreativ chef för Balenciaga, tagit över det kreativa ansvaret för Gucci.

Koncernen försöker även hitta nya tillväxtvägar genom investeringen i Valentino, där Kering äger 30 procent med option att förvärva hela bolaget. Valentino bidrar dock ännu inte med lönsamhet – rörelsemarginalen är fortsatt pressad.

Brunello Cucinelli – långsiktig tillväxt och filosofi i praktiken

Brunello Cucinelli är fortsatt en lysande stjärna bland Europas nischade lyxaktörer. Bolaget rapporterade en tillväxt på över 10 procent i första kvartalet och bekräftade sin helårsprognos. Företaget fortsätter att investera i lokal produktion och hantverk i Solomeo, och talar hellre om mänsklig värdighet än EBITDA.

Grundaren Brunello Cucinelli, även kallad ”kungen av kashmir”, betonar att deras målgrupp präglas av lojalitet och köpkraft snarare än prisfokus. Enligt bolaget skulle nya tullar sannolikt endast marginellt påverka försäljningen – med en uppskattad effekt på omkring 1 procent.

Det speglar den starka efterfrågan från en global elit som prioriterar kvalitet, ursprung och varumärkesvärden. Strategin bygger på långsiktighet, integritet och yttersta kvalitet – och det fungerar.

Ett växande stöd kommer även från den kinesiska marknaden, där bolaget fortsätter att stärka sin närvaro genom ett selektivt butikskoncept och lokal varumärkesbyggnad. Kina har blivit en viktig tillväxtregion för bolaget, med en kundbas som attraheras av Cucinellis balans mellan hantverk, arv och modern estetik.

Moncler – försiktig stabilitet i osäker miljö

Moncler lyckades överraska positivt med en försäljningsökning på 1 procent till 829 miljoner euro i första kvartalet, framför allt drivet av stark direktförsäljning i Asien. Moncler-varumärket växte med 2 procent, medan dottervarumärket Stone Island backade med 5 procent.

Förklaringen ligger delvis i ett svagt grossistled – eller så kallad "wholesale" – där återförsäljare köper in varor för att sälja i egna butiker. Denna kanal påverkades negativt av förändrade leveransscheman och en mer selektiv distributionsstrategi.

Moncler har fördelen av en geografiskt balanserad affärsmodell och en tydlig profil inom funktionell lyx. Att endast 14 procent av försäljningen kom från USA under 2024 mildrar även effekterna av de nya tullarna.

För bolaget framstår Asien alltjämt som den mest lovande regionen. Direktförsäljningen i Kina, Sydkorea och Japan utvecklades särskilt väl – en signal om att varumärken med teknisk kompetens, funktionellt mode och stark varumärkespositionering fortsatt har vind i seglen bland yngre premiumkonsumenter.

Prada – märkesbreddning och tillväxt från Miu Miu

Prada rapporterar sina intäkter för första kvartalet den 30 april 2025. Med rapporten i sikte vänds blickarna mot hur koncernen lyckats förvalta det momentum som byggts upp kring dottervarumärket Miu Miu, som 2024 växte med hela 105 procent. Det yngre och mer expressiva varumärket har blivit ett av modevärldens hetaste namn, med särskilt stark dragkraft hos yngre lyxkonsumenter.

Samtidigt breddar Prada-gruppen sitt uttryck – från minimalistisk stramlyx till en mer lekfull, färgstark och trendkänslig estetik. I början av 2025 slutförde Prada också sitt förvärv av Versace – ett globalt varumärke med starkt kulturkapital, igenkännbar estetik och stor tillväxtpotential över kategorier och geografier.

Förvärvet anses vara ett strategiskt tillskott som kompletterar Pradas befintliga portfölj och tillför både ett nytt kundsegment och ett utvidgat arkitektoniskt djup i koncernens varumärkesstruktur.

Med tillgång till Pradas leveranskedja, detaljhandelsnätverk och operativa plattform, är ambitionen att accelerera Versaces tillväxt samtidigt som dess kreativa DNA bevaras. Det gör att bolaget attraherar nya målgrupper utan att förlora sin historiska tyngd.

Burberry – sektorns tydligaste förlorare

Burberrys försäljning föll med 22 procent till 458 miljoner pund i första kvartalet. Nedgången var bred över alla regioner förutom Japan, där turism gav en tillfällig skjuts. Bolaget har pausat utdelningen för att säkra balansräkningen.

Problemet för Burberry är djupare än konjunkturen. Bolaget har inte hittat balansen mellan att vara exklusivt nog för lyxsegmentet och tillräckligt relevant för den bredare konsumenten. Positioneringen är oklar, vilket straffas hårt i en selektiv marknad.

Richemont – smyckeslyx i skuggan av stormen

Schweiziska Richemont, som äger bland annat Cartier, Van Cleef & Arpels och Piaget, har ännu inte släppt sina siffror för första kvartalet. Däremot offentliggör bolaget sina helårssiffror för det brutna räkenskapsåret 2024/25 den 16 maj – en rapport som väntas ge en tydligare bild av efterfrågetrender inom smyckessegmentet.

Richemont, som är mer fokuserat på smycken och klockor än kläder, har hittills klarat sig något bättre än sina konkurrenter inom bredare mode. Bolaget gynnas av stark efterfrågan på högkvalitativa smycken, särskilt i Mellanöstern och Nordamerika. Även om tillväxten har bromsat in, framstår Richemont som en stabil komponent i en annars föränderlig sektor.

Selektivitet är den nya normen

Det första kvartalet har tydligt markerat ett skifte inom Europas lyxindustri. De bolag som lyckas kombinera tydlig varumärkesidentitet, exklusivitet och strategisk uthållighet – såsom Hermès, Brunello Cucinelli och Prada – tar marknadsandelar och förstärker sin attraktionskraft. Samtidigt brottas konglomerat som LVMH och Kering med att bevisa att deras bredd är en styrka, inte en svaghet.

Burberry, som inte är ett konglomerat utan ett fristående varumärke, står inför ett existentiellt vägskäl. Bolaget måste definiera sin plats i det nya lyxlandskapet, där halvtydliga positioneringar inte längre accepteras av marknaden.

För investerare innebär detta en ny era. Begreppet "lyx" är inte längre ett självändamål – det kräver en analys av varumärkets integritet, prissättningsmakt och strategiska motståndskraft. Den som vill vara exponerad mot sektorn gör klokt i att skilja på lyxens verkliga kärna – och dess yta.

Samtidigt har sentimentet kring lyxaktier svalnat markant under det senaste året. Från att ha varit ett av europabörsernas hetaste segment under åren efter pandemin har intresset minskat, i takt med att tillväxten i Kina – tidigare den största drivkraften – har varit svagare än väntat. Nu ser vi också att USA, den andra viktiga tillväxtmarknaden för lyxindustrin, börjar tappa fart.

Frågan investerare nu ställer sig är om sektorn närmar sig en botten – eller om ytterligare svaghet väntar innan en ny uppgångsfas kan inledas. Tills dess är selektivitet och noggrann analys avgörande för framgång.

Följ Global Gains!

Glöm inte att följa oss på Facebook och LinkedIn för fler uppdateringar.

Global Gains poddar finns på Spotify

På X hittar du oss som @karllans och @par_stahl