Magnificent 7 - teknikbolag under press

Kommentar av Pär Ståhl

Teknikjättarna i Magnificent 7 har haft en tuff start på börsåret 2024. Trots starka balansräkningar och global dominans har samtliga aktier i gruppen fallit – flera av dem betydligt mer än det breda S&P 500-indexet.

Ett nytt handelskrig, högre räntor och mer återhållsamma vinstprognoser sätter press på både värderingar och sentiment. Men i takt med att kurserna backat har värderingarna också blivit mer attraktiva. Är detta början på en revidering – eller en möjlighet?

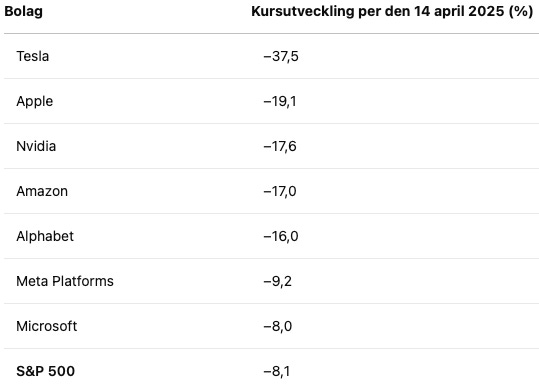

Det har varit en svag start på året för USA:s mest hyllade teknikbolag. Samtliga aktier i den så kallade Magnificent 7 – Alphabet, Amazon, Apple, Meta Platforms, Microsoft, Nvidia och Tesla – har tappat i värde sedan årsskiftet. Flera av dem har utvecklats betydligt sämre än det breda S&P 500-indexet, som i skrivande stund är ned 8,1 procent.

Bakom nedgångarna ligger flera faktorer: höga jämförelsetal, en avmattning i AI-rallyt, mer nyktra vinstförväntningar – och på senare tid, ett tilltagande handelskrig som ännu inte hunnit påverka bolagens vinstprognoser men mycket väl kan komma att göra det.

Samlat bakslag för Magnificent 7

Alla sju aktier i Magnificent 7 har utvecklats sämre än S&P 500-indexet hittills i år. Med undantag för Microsoft, som haft den starkaste utvecklingen i gruppen. Hela gruppen har pressats av stigande kapitalkostnader, nya regulatoriska risker och ett avmattat investerarsentiment.

Den negativa kursutvecklingen understryker hur sårbara även de mest ikoniska bolagen blivit i ett förändrat marknadsklimat.

Att även indextunga bolag som Nvidia och Microsoft inte lyckats stå emot nedgången pekar på en bredare omvärdering av sektorn – där höga förväntningar och premiumvärderingar i allt större utsträckning sätts på prov i ett osäkrare ekonomiskt och geopolitiskt landskap.

Vinstprognoserna har reviderats – men inte tillräckligt

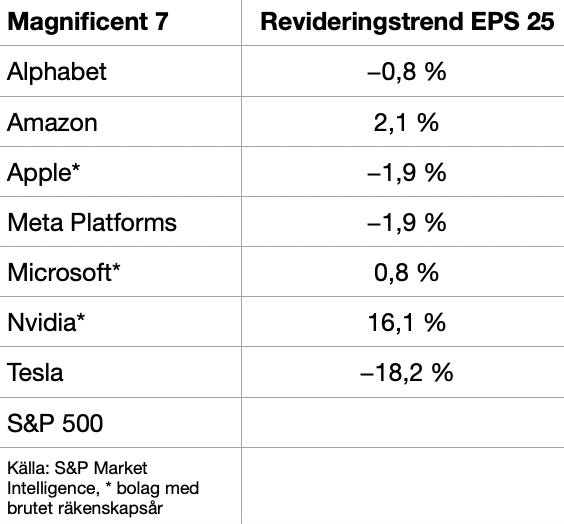

Enligt data från S&P Market Intelligence har flera av bolagen fått nedreviderade vinstprognoser sedan årets början. Tesla sticker ut, med en nedrevidering på hela −18,2 procent. Apple och Meta har båda justerats ned med −1,9 procent. Alphabet −0,8.

Det finns dock två anmärkningsvärda undantag: Amazon har fått sin prognos höjd med 2,1 procent och Nvidia – den stora AI-affischnamnet – har fått sin vinstprognos för 2025 justerad upp med hela 16,1 procent. Det förklarar varför just Nvidias aktie trots sin nedgång i år har fortsatt starka förväntningar på sig.

Men här finns en tydlig brasklapp. Vinstrevideringarna som gjorts speglar inte det nya handelslandskapet efter Trumps "Liberation Day" den 2 april, då den tidigare presidenten annonserade nya amerikanska importtullar mot i stort sett hela världen.

Kina, som får upp till 145 procent i tullar på vissa sektorer, lär svara med egna åtgärder. Europa har redan öppnat för en digital skatt riktad mot just dessa teknikbolag.

Att vinstestimaten ännu inte justerats för detta betyder att vi med stor sannolikhet kommer att få se fler negativa vinstrevideringar under det andra kvartalet. Analytikerkårens fördröjning i att anpassa sina prognoser gör att dagens förväntningar kan vara överskattade.

Utländsk exponering gör bolagen sårbara

Enligt en sammanställning från Apollo Global Management, framtagen av chefsekonomen Torsten Slok, kommer omkring 50 procent av intäkterna hos Magnificent 7 från utlandet. Det är avsevärt mer än snittet för S&P 500-bolagen, där motsvarande siffra är 41 procent. För Apple, Nvidia och Tesla ligger andelen utländska intäkter ännu högre – ofta mellan 60 och 90 procent.

Torsten Slok lyfter också att internationell handel utgör en större andel av BNP i övriga världen än i USA. Det gör att ett tullkrig slår hårdare mot andra regioner – men paradoxalt nog blir det också ett indirekt slag mot amerikanska exportörer som är beroende av global efterfrågan.

När motåtgärder sätts in, exempelvis i form av digitala skatter i Europa eller ökade teknologiregleringar i Kina, är det de USA-baserade teknikbolagen som riskerar att hamna i skottlinjen.

Apple får exempelvis nära 60 procent av sina intäkter från internationella marknader, där Kina, Europa och Japan spelar en central roll. Nvidia och Tesla har också betydande försäljning och tillverkning i Kina.

Med den växande spänningen mellan USA och Kina ökar risken för repressalier, alltifrån exportförbud till begränsningar för amerikanska bolag att verka på kinesisk mark.

Det är rimligt att anta att vinstprognoserna kommer att revideras ytterligare när analytikerna räknar in effekterna av handelskonflikter och eventuella motåtgärder från EU, Kina och andra regioner. Den inbromsning i global efterfrågan som redan märks riskerar att förstärkas.

En ny värderingslogik?

En mer nyanserad bild börjar nu växa fram. I takt med att kursnedgångarna fått fäste och värderingarna kommit ned, börjar investerare ställa sig frågan: Är Magnificent 7 fortfarande övervärderade – eller är vi på väg mot mer rimliga nivåer?

Av tabellen nedan framgår att samtliga bolag utom Apple handlas till en lägre P/E-multipel på årets vinst jämfört med sina historiska genomsnitt de senaste 10 åren.

Att Apple sticker ut som det enda bolaget i gruppen som handlas med premie mot sin historiska värdering är anmärkningsvärt, särskilt med tanke på att aktien är ned över 19 procent i år och att vinstprognoserna justerats nedåt. Det tyder på en fortsatt hög förväntan från marknaden – kanske högre än vad som är rimligt i det nuvarande klimatet.

Samtidigt sticker Amazon och Nvidia ut i andra änden. Båda bolagen handlas nu till betydande rabatt jämfört med sina snittvärderingar de senaste tio åren.

För Amazon är nedgången dramatisk – från P/E 140 till 28,7. Nvidia har visserligen reviderat upp sina vinster, men handlas ändå med över 50 procents rabatt. Det antyder att marknaden blivit mer rationell – eller åtminstone försiktigare – i sin syn på tillväxtbolag, oavsett hur strukturellt starka de är.

Det finns dock goda skäl att ifrågasätta hur relevant det är att jämföra dagens värderingar med snittet för det senaste decenniet. Under stora delar av 2010-talet präglades marknaden av nollräntor och exceptionellt expansiv penningpolitik. Det skapade en miljö där avkastningskraven pressades ned och multiplarna kunde expandera till nivåer som i ett historiskt perspektiv framstår som onormala.

I dagens klimat – med normaliserade räntor, högre kapitalkostnader och växande geopolitisk osäkerhet – har dessa förutsättningar förändrats fundamentalt. Det är därför inte orimligt att anta att värderingarna också bör justeras ned strukturellt.

P/E-tal på 25–30 för tillväxtbolag var kanske försvarbara i ett nollränteklimat, men ser betydligt mindre attraktiva ut i en värld där kapitalkostnaden återfått sin betydelse.

Det innebär att investerare inte bara måste ta ställning till kortsiktiga vinstrevideringar – utan även omvärdera vilka multiplar som är rimliga i ett nytt makroläge.

Den nya värderingslogiken kräver ett annat synsätt på risk, tillväxt och avkastning än det som gällde under det förra decenniet. Bolag som en gång var självklara inslag i varje portfölj måste nu förtjäna sin plats på nya premisser.

Fallhöjd kvar – men värderingsgapet krymper

Magnificent 7 har varit drivande för S&P 500 avkastning i flera år – och deras vikter i index är fortfarande mycket höga. Men 2025 har börjat i motvind.

Vinstrevideringar och geopolitiska risker har blivit svåra att ignorera. Lägg därtill ett möjligt europeiskt regelverk riktat mot digitala jättar och det blir tydligt att vinden har vänt.

Men i takt med att kurserna faller minskar också värderingsgapet. Flera av bolagen ser betydligt mer aptitliga ut på P/E-nivå än på länge. Frågan är bara hur mycket vinsterna tål att justeras ned innan även den nya värderingen känns för ansträngd.

Det enda som tycks säkert är att vi inte längre befinner oss i AI-euforins tidevarv. Magnificent 7 är fortfarande magnifika – men inte immuna.

Följ Global Gains!

Glöm inte att följa oss på Facebook och LinkedIn för fler uppdateringar.

Global Gains poddar finns på Spotify

På X hittar du oss som @karllans och @par_stahl