Veolia Environnement är världsledande inom vatten- och avfallstjänster – en sektor med stabil efterfrågan och långsiktiga kontrakt. Trots det är bolaget betydligt lägre värderat än sina amerikanska motsvarigheter.

Veolia erbjuder ett brett spektrum av lösningar för hållbar infrastruktur, från dricksvattenproduktion och avloppsrening till energisystem och återvinning av farligt avfall.

Verksamheten är indelad i tre huvudområden. Vattenrelaterade tjänster står för 40,4 procent av omsättningen och inkluderar allt från förvaltning av vattenresurser och konstruktion av reningsanläggningar till distribution av dricksvatten.

Avfallshantering, som svarar för 35 procent av omsättningen, omfattar insamling, behandling och återvinning av både farligt och icke-farligt avfall. Energitjänster utgör 24,6 procent och omfattar drift och underhåll av uppvärmnings- och kylsystem i städer samt teknisk förvaltning av byggnader och industriella processer.

Veolia är störst i världen inom både vatten och avfall, och nummer ett i Europa inom energitjänster.

Företaget är globalt men starkt förankrat i Europa. Frankrike står för knappt 20 procent av omsättningen, medan övriga Europa svarar för drygt 40 procent. Övriga större marknader är USA (10,9 %), Polen, Storbritannien och Tyskland (vardera 6,8 %) samt Spanien och Australien. Asien står för cirka 6 procent av intäkterna, med närvaro i bland annat Kina, Hongkong och Japan.

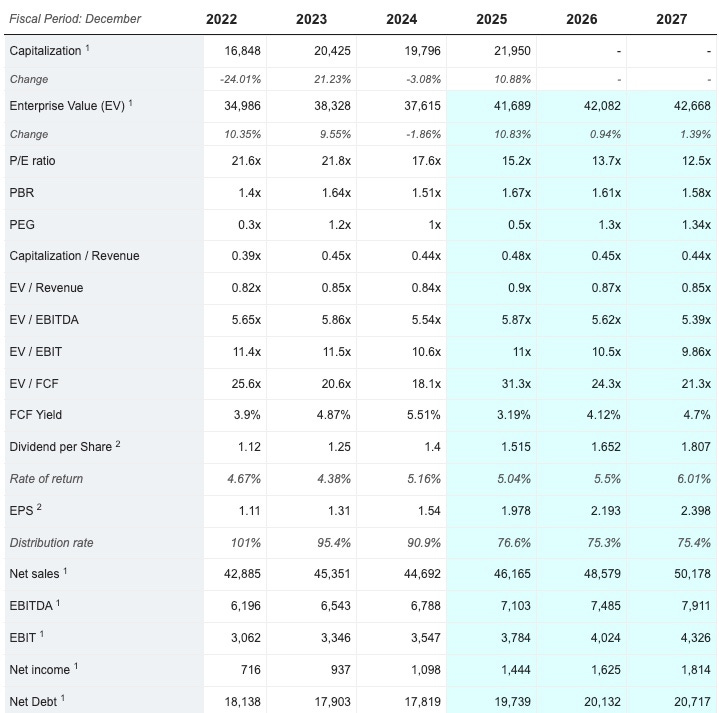

För helåret 2025 spås omsättningen öka med 3,3 procent till 46,2 miljarder euro. 2026 väntas omsättningen ha ökat till 48,6 miljarder euro.

För årets första kvartal presenterade Veolia ett stabilt resultat. Både rörelseresultat som skuldsättning överträffade förväntningarna något. Samtidigt offentliggjorde bolaget ett förvärv av den återstående ägarandelen i Water Technologies & Solutions (WTS), en affär som väntas bidra positivt till vinsten från 2026.

EBITDA uppgick till 1 695 miljoner euro, helt i linje med analytikerkonsensus (1 688 miljoner euro) och motsvarade en organisk tillväxt på 5,5 procent jämfört med samma kvartal i fjol. Rörelseresultatet (EBIT) blev 915 miljoner euro, vilket var 3 procent över konsensus och 5 procent över egenprognosen – främst tack vare lägre avskrivningar än väntat.

Veolia bekräftade sina finansiella mål för 2025, inklusive en organisk EBITDA-tillväxt på 5–6 procent och en ökning av nettovinsten med 9 procent vid oförändrade valutakurser. Utifrån bolagets prognoser motsvarar detta en vinst på omkring 1 670 miljoner euro.

Tidigare har Veolias franska vattenverksamhet påverkats av en våg av kontraktsförlängningar under de senaste åren. Den mer cykliska avfallshanteringsdelen har påverkats av den lägre ekonomiska aktiviteten i Europa.

Framför allt är det i sophanteringsdelen som Veolia ser möjligheter att öka lönsamheten och få strukturell tillväxt i. Det handlar särskilt om att utöka verksamheten inom mer lönsamma delar av denna som hantering och bearbetning av farligt avfall.

Veolia Environnement har sina rötter i det franska bolaget Compagnie Générale des Eaux, som grundades i Lyon redan 1853. Företaget fick då ett kejserligt uppdrag av Napoleon III att leverera dricksvatten till Lyon under ett hundraårigt avtal.

Under sina första decennier var företagets huvudsakliga fokus vattenförsörjning och sanitetstjänster. Med tiden breddades verksamheten till att även omfatta avfallshantering och energi. Expansionen skedde både organiskt och genom en rad uppköp och sammanslagningar.

I början av 2000-talet genomgick bolaget en omfattande omstrukturering och bytte namn till Veolia Environnement.

Ett stort steg i bolagets tillväxtresa togs 2021, då Veolia förvärvade konkurrenten Suez. Genom detta stärkte man sin globala position inom särskilt avfallshantering.

Hittils under 2025 har Veoliaaktien stigit 12 procent. Veolia Environnement har ett marknadsvärde på 22,5 miljarder euro. Direktavkastningen ligger på drygt 4,6 procent.

14 av 18 analytiker sätter köp på aktien. Genomsnittlig riktkurs är 35,3 euro. Veolia är noterat på Euronext Paris med ticker VIE och ingår i CAC 40-index.

Veolia Environnement har överlappande verksamheter med amerikanska konkurrenter som Waste Management och Republic Services.

Värderingen är fortsatt betydligt lägre än de amerikanska motsvarigheterna. P/e-talet är på 15 för innevarande år och 13 för 2026 medan de amerikanska konkurrenterna handlas till ungefär dubbelt så höga p/e-tal trots att tillväxten är jämförlig.

I år väntas vinsten per aktie stiga med knappt 30 procent från 1,54 euro till 1,98 euro per aktie.

Veolia Environnement har en bred och diversifierad portfölj av miljötjänster och drar nytta av ökande efterfrågan på miljövänliga lösningar och tjänster.

Bolaget har en stark finansiell ställning med relativt moderat skuldsättning sett i förhållande till den typ av verksamhet som bolaget har. Med stabila kassaflöden från långa kontrakt, global närvaro är Veolia ett bolag med starka strukturella drivkrafter – samtidigt som värderingen är relativt nedtryckt. Veoliaaktien passar utmärkt i långsiktiga depåer gärna med fokus på utdelning.

Följ Global Gains!

Global Gains poddar finns på Spotify

Glöm inte att följa oss på Facebook och LinkedIn för fler uppdateringar.

På X hittar du oss som @karllans och @par_stahl

På Blueskye finns jag på @karllans.bsky.social