EM-förvaltaren som föredrar kinesisk tech

Kommentar av Pär Ståhl

Global Gains har träffat tillväxtmarknadsförvaltaren Ygal Sebban, som ansvarar för den aktivt förvaltade fonden GAM Sustainable Emerging Equity Fund. I en intervju med Global Gains berättar han varför tillväxtmarknader ser särskilt intressanta ut just nu – och varför kinesisk tech är favoriten.

Tillväxtmarknader är historiskt lågt värderade, och just nu ser Ygal Sebban flera faktorer som talar för en starkare utveckling framåt.

"Vi ser flera kraftfulla strukturella och cykliska drivkrafter. Demografin är en avgörande faktor, särskilt i Indien och Sydostasien, där vi har snabb urbanisering, en växande medelklass och fler kvinnor som kommer in på arbetsmarknaden. Det driver på den inhemska konsumtionen och skapar långsiktig tillväxtpotential", säger Ygal Sebban.

Han lyfter också fram reformer i länder som Indien och Kina, förbättrad kreditkvalitet och attraktiva värderingar som ytterligare argument för tillgångsslaget.

"Tillväxtmarknadsaktier är superbilliga just nu, både jämfört med sin egen historik och med utvecklade marknader. Det är en så kallad 'dog', vilket innebär att de är kraftigt underägda och underskattade. Det skapar stora möjligheter."

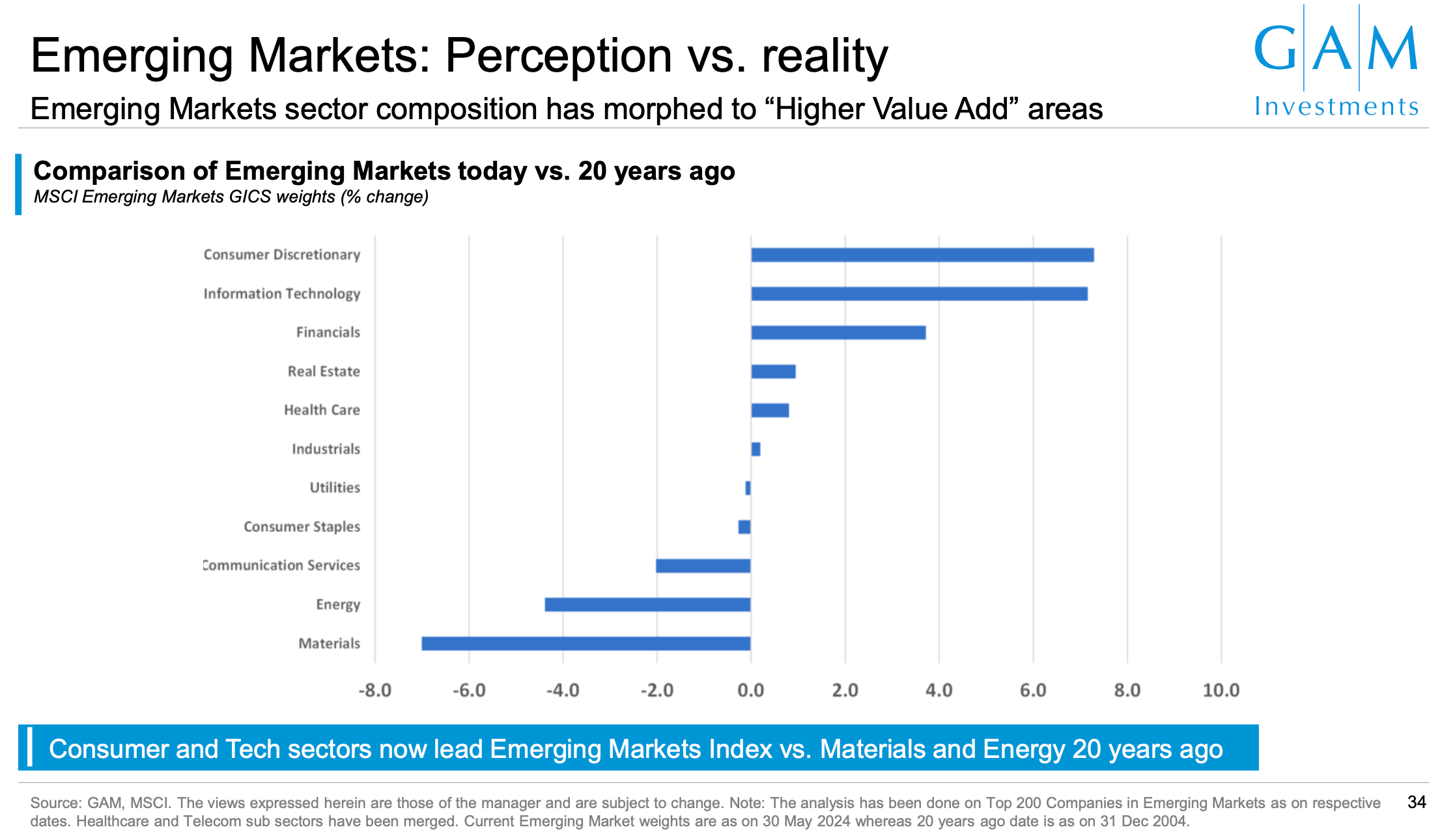

Ny struktur på tillväxtmarknaderna

Mycket har hänt i tillväxtmarknadernas sammansättning de senaste decennierna, förklarar Ygal Sebban.

"Under de senaste två decennierna har tillväxtmarknader genomgått en tydlig och omfattande förändring, både när det gäller ekonomiernas sammansättning och börsernas struktur. Det finns fortfarande en gammal bild av tillväxtmarknader som råvarudrivna ekonomier, där tillväxten styrdes av efterfrågan på olja, metaller och jordbruksprodukter. Men den bilden stämmer inte längre. I dag är det teknologi och konsumentsektorer som dominerar."

Han förklarar att den här förändringen innebär att tillväxtmarknader nu har en mycket större exponering mot inhemsk efterfrågan, digitalisering, innovation och tjänster. Det handlar om snabbväxande internetbolag, e-handelsplattformar, fintech, spelutvecklare och mjukvarubolag – snarare än gruvor och oljebolag.

"Den här omställningen gör tillgångsslaget både mer stabilt och mindre känsligt för cykliska råvarupriser. Det är en modernare och mer diversifierad exponering, med bolag som är väl positionerade för att fånga upp den växande medelklassen och det förändrade konsumtionsmönstret i dessa länder."

Dessutom har indexvikterna förändrats markant.

"I dag står marknader som Indien, Kina, Korea, Taiwan, Gulfregionen, Mexiko, Brasilien och Sydafrika för hela 97 procent av MSCI Emerging Markets Index. Det innebär att tillväxtmarknader i praktiken till stor del består av stabila och väletablerade ekonomier, som driver egna innovations- och tekniksektorer. Det gör också att indexet speglar framtidens tillväxt snarare än gårdagens råvaruboom."

Ygal Sebban tillägger att förändringen är en av anledningarna till att investerare behöver uppdatera sin syn på tillväxtmarknader.

"Många sitter kvar med gamla föreställningar, men verkligheten är att tillväxtmarknader i dag är hem för flera av världens ledande bolag inom exempelvis halvledare, digitala betalningar och e-handel. Det är där framtidens konsumenter och teknikanvändare finns."

Temaorienterad portfölj

I portföljen fokuserar GAM Sustainable Emerging Equity Fund på långsiktiga teman som kan växa även i ett lägre globalt tillväxtklimat.

"Vi ser störst potential inom inhemsk konsumtion, regional turism, konsumentfinansiering, AI, energiomställning och flytt av produktion till exempelvis Vietnam och Thailand", säger Ygal Sebban och fortsätter:

"Vi tror på konsumtionstemat i Kina, där digitala plattformar fortsätter ta marknadsandelar och tjänstekonsumtion växer snabbare än varukonsumtionen. Resesektorn gynnas av förändrade vanor efter pandemin och politiska satsningar på turism, medan tekniksektorn fortsätter dra nytta av hög efterfrågan, särskilt inom halvledare."

Hur arbetar fonden med hållbarhet?

"Vi har ett tydligt hållbarhetsfokus i förvaltningen, där vi aktivt väljer bolag med hög ESG-rating och lägre koldioxidavtryck. I dag har portföljen en koldioxidintensitet som är cirka 75 procent lägre än index, samtidigt som vi ligger över vårt mål med en MSCI ESG-rating på AA. Genom att exkludera kontroversiella verksamheter och fokusera på bolag som bidrar positivt till omställningen skapar vi inte bara en mer hållbar portfölj, utan också bättre riskjusterad avkastning."

Stöd för kinesisk konsumtion

När det gäller Kina ser Ygal Sebban tydliga möjligheter både på kort och lång sikt drivet av stigande BNP per capita och starkt politiskt stöd.

"Under hösten 2024 såg vi ett tydligt skifte mot en mer expansiv politik, med fokus på att stabilisera ekonomin och stärka hushållens köpkraft. Inför 2025 väntar vi oss fler stimulanser, som räntesänkningar, stöd till fastighetsmarknaden och riktade åtgärder för att öka konsumtionen.”

Enligt Ygal Sebban har regeringen visat att den är beredd att agera kraftfullt för att undvika en långvarig svacka.

"Det ger goda förutsättningar för en gradvis återhämtning i konsumtionen under året, vilket gynnar flera av våra teman, som resor, tjänster och digitala plattformar."

Övervikt i kinesiska konsumentbolag

”I Kina är fonden överviktad inom konsumtionsbolag, särskilt inom tjänstesektorn. Vi prioriterar bolag inom resor, lokala tjänsteplattformar och gaming. Vi ser också möjligheter inom e-handel, särskilt i mindre städer, och inhemska kosmetikabolag med stark vinsttillväxt. Däremot undviker vi sektorer som alkohol, restaurang och mejeri där konkurrensen är hård och marginalerna pressade."

Ygal Sebban lyfter att hela sektorn just nu handlas i botten av sitt femåriga värderingsintervall, vilket gör det extra intressant för långsiktiga investerare.

"Det som gör kinesiska konsumentbolag särskilt attraktiva är kombinationen av låg värdering och starka strukturella drivkrafter. Vi ser en tydlig trend där kinesiska konsumenter lägger allt mer pengar på upplevelser, tjänster och digitala lösningar – och de bolag som lyckas fånga upp den efterfrågan har potential att leverera både tillväxt och lönsamhet över tid", säger han.

Starka case inom kinesisk tech

”Kinesisk tech är ett av fondens favoritområden, inte minst inhemska mjukvarubolag som gynnas av statliga satsningar på digitalisering. Vi gillar särskilt Kingdee och Kingsoft. Kingdee är Kinas motsvarighet till SAP och är ledande inom affärssystem, med stark tillväxt i sina molnbaserade lösningar som nu förstärks ytterligare av AI. Kingsoft kan i sin tur beskrivas som Kinas Microsoft, med en stabil verksamhet inom kontorsprogram, spel och molntjänster. Vi ser att båda bolagen är undervärderade utifrån sina tillgångar och tillväxtpotential."

Ygal Sebban lyfter att dessa bolag står i centrum för Kinas strategiska mål att bli mer självförsörjande inom teknik.

"När Kina prioriterar inhemsk mjukvara för att minska beroendet av utländska leverantörer skapas starka tillväxtmöjligheter för aktörer som Kingdee och Kingsoft."

BYD sticker ut

Bland bolag utanför tech lyfter Ygal Sebban fram elbilstillverkaren BYD som ett av fondens mest intressanta innehav just nu.

"BYD är i dag ett av världens mest dynamiska bolag inom transportteknik. Med en helintegrerad affärsmodell som spänner över batterier, fordon och förnybar energi har de skapat både teknologiska fördelar och betydande kostnadsfördelar. Trots hård prispress i branschen har BYD lyckats stärka sina marginaler, tack vare effektiv produktion, sjunkande råvarupriser och ett attraktivt modellutbud," säger han.

"Vi räknar med att BYD levererar sex miljoner fordon globalt till 2026. Det skulle innebära en global marknadsandel på sju procent, upp från tre procent 2023 – en anmärkningsvärd resa på kort tid. Att värderingen samtidigt är attraktiv och att statliga subventioner på bilköp förlängts ger ytterligare stöd till caset. Sammantaget ser vi i BYD en unik kombination av stark tillväxt, global ambition och långsiktiga konkurrensfördelar – precis den typ av bolag vi vill äga i fonden," avslutar Ygal Sebban.

Följ Global Gains!

Glöm inte att följa oss på Facebook och LinkedIn för fler uppdateringar.

Global Gains poddar finns på Spotify

På X hittar du oss som @karllans och @par_stahl